מהי מערכת פנסיה נט?

מערכת "פנסיה נט" זוהי מערכת מידע אשר פותחה על ידי רשות שוק ההון ביטוח וחיסכון, תחת אגף מערכות מידע במשרד האוצר. היא נבנתה בצורה כזו שתתאים גם עבור משתמשים בעלי רקע טכנולוגי וגם עבור אלו שלא מחשיבים עצמם ככאלו, במילים אחרות "מערכת ידידותית למשתמש" כדי שתהיה רלוונטית עבור כל אזרח ואזרח שירצה לקבל פרטים אודות קרנות הפנסיה בישראל.

מה מאפשרת מערכת פנסיה נט?

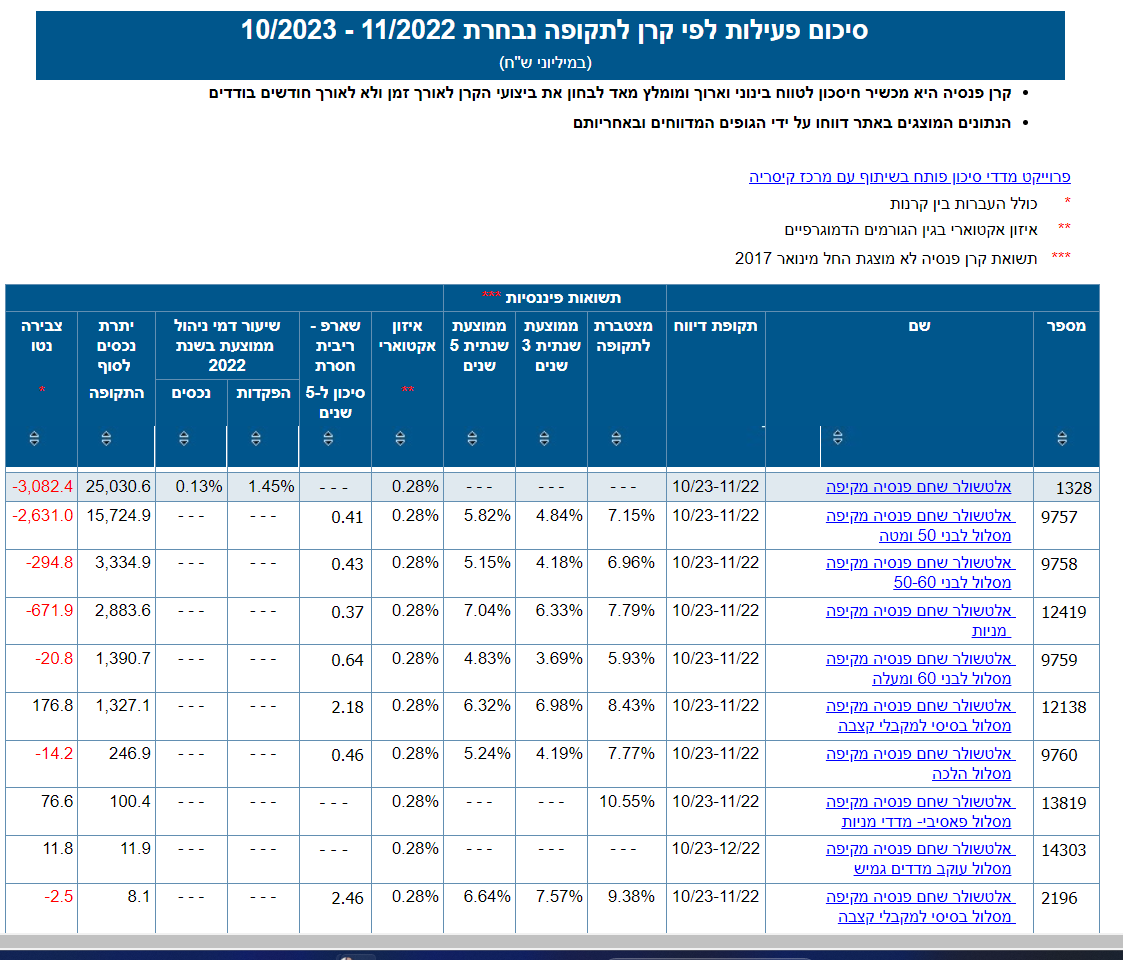

פנסיה נט מאפשרת צפייה בנתוני קרן הפנסיה שלנו, בתשואות שלה לאורך השנים (החל משנה אחת ומעלה), צפייה בכלל קרנות הפנסיה בישראל והשוואה ביניהן, צפייה בדמי הניהול והשוואה שלהם לאורך השנים/בין קרנות פנסיה שונות, צפייה ביתרות נכסים, בכספי הצבירה ועוד. ניתן לערוך חיפוש ללא תלות בקרן חדשה/ישנה או בחברה שמנהלת אותה.

מדוע כדאי לכל אחד לבדוק ולהשוות את נתוני קרן הפנסיה שלו?

על פי מחקרים כלכליים נקבע כי לפחות 65% אנשים מכלל האוכלוסייה המחזיקים בקרן בפנסיה לא בדקו את קרן הפנסיה שלהם במהלך ארבעת השנים האחרונות. מה זה אומר? מישהו מנהל לנו את הכסף הפנסיוני ואנו לא ממש עוקבים לברר מה קורה איתו, יתכן ואנו מבזבזים סכומי כסף שלא לצורך (עמלות ודמי ניהול) ובעזרת כמה "קליקים" פשוטים נוכל לחסוך כספים רבים מדי שנה תודות להשוואה פשוטה באמצעות פנסיה נט. מדובר במעשה חכם במיוחד במקרים בהם אתם שוקלים לנייד את קרן הפנסיה שלכם, לאחד קופות או בשל צורך בנתוני קרן הפנסיה שלכם לשם קבלת הלוואה מקרן הפנסיה.

מה קדם למערכת "פנסיה נט"?

לפני מספר שנים, אם הייתם מעוניינים לקבל מידע אודות ניהול קרן הפנסיה שלכם והיה לכם די זמן פנוי בכדי לערוך מחקר בין ההצעות השונות של מגוון קרנות הפנסיה של החברות בשוק – הייתם צריכים ליצור קשר עם החברה שמנהלת את קרן הפנסיה שלכם ולבקש את הפרטים היבשים, לאחר מכן להתקשר לחברות נוספות ולשאול בנוגע להצעות שלהן, לערוך השוואה בין כל הנתונים ואז בתקווה להגיע לזו המשתלמת ביותר, ללא האותיות הקטנות והנסתרות. מה שהיה מוביל להשקעה של זמן רב, כאב ראש, התמודדות עם חוסר שקיפות ובתקווה להגיע לפתרון הנכון והמשתלם ביותר.

למה כל כך חשוב להשוות בין קרנות הפנסיה השונות?

תחשבו שיש לכם כסף שמונח על הריצפה, ואתם לא מנצלים אותו… זה בדיוק מה שקורה לאלו שלא עורכים השוואה בין קרנות הפנסיה. מומלץ לבצע השוואה מדי שנה או במקרה של ניוד כספים/איחוד קופות. תוכלו לגלות הצעות שיטיבו איתכם, החל מדמי ניהול מופחתים, תשואות רבות יותר, ריביות משתלמות ועוד.

בנוסף, כל קרן פנסיה מנוהלת על ידי גוף פיננסי אחר המעסיק מגוון מנהלי השקעות שאמונים על השקעת הכספים שלכם בשוק ההון. כל גוף בוחר את הדרך שלו להשקעת הכסף, ולרוב מדובר בדרכים שונות בין גוף כזה לאחר – מה שהופך את הבדיקה וההשוואה שלכם למשמעותית במיוחד, כזו שיכולה לשנות את תשואות הקרן שלכם במידה רבה ולחסוך לכם בזבוז כספים מיותרים.

מילון מונחים לשימוש במערכת פנסיה נט

תשואה מצטברת

מדובר ברווח שנוצר בקרן הפנסיה שלכם ביחס לסכום שהפקדתם באותה תקופת זמן. שימו לב שמדובר בתשואה לפני קיזוז דמי הניהול.

תשואה פיננסית ממוצעת שנתית – 3 שנים

ממוצע התשואה של הקרן/סוג הקרן במהלך שלושת השנים האחרונות, פרט זה יכול לתת לכם מידע אודות מסלולים שונים בהעדפות סיכון שונות.

תשואה פיננסית ממוצעת שנתית – 5 שנים

ממוצע התשואה של קרן הפנסיה/המסלול במהלך חמשת השנים האחרונות, נתון זה יכול לתת לכם מידע לגבי מסלולים שונים בדרגות סיכון שונות (גבוה, בינוני ונמוך).

איזון אקטוארי

קרן הפנסיה פועלת כך שתמיד יהיה איזון כלכלי בטווח הארוך, היא עורכת בדיקה בכל רבעון המשווה בין הכספים שגבתה מעמיתי הקרן לבין הסכומים ששילמה בגין מקרי נכות ושאירים. אם מדובר בתוצאה בה שילמה יותר מאשר שגבתה הרי שמדובר בגירעון אקטוארי, משמע שהגירעון יהיה ממומן על ידי ניכוי מחשבונות העמיתים. אך אם התוצאה חיובית, משמע "עודף אקטוארי" בו נגבו יותר כספים מעמיתי הפנסיה מאשר אלו ששולמו בעקבות אובדן כושר עבודה או פטירה בטרם עת, הסכום העודף יוחזר לחשבונות העמיתים.

שיעור דמי ניהול – הפקדות

הכוונה היא להפקדות ולעמלות שגובה חברת קרן הפנסיה מהלקוח, כאחוז מההפקדות שהלקוח מפקיד לחיסכון הפנסיוני שלו מדי חודש. לדוגמה אם הלקוח מפקיד מדי חודש 100 ₪ לקרן הפנסיה, ושיעור דמי הניהול על ההפקדות הוא 2%, משמע שהלקוח ישלם לחברת קרן הפנסיה 2 ש"ח בגין דמי הניהול. שיעור דמי הניהול משתנה בין חברות הביטוח וקרנות הפנסיה השונות, הוא נע בדרך כלל בין 0.5% מהסכום הכולל שנצבר ועד 6% מההפקדות החודשיות.

שיעור דמי ניהול – נכסים

הכוונה היא לשיעור דמי הניהול כאחוז מהצבירה של העמית בקרן הפנסיה, כלומר מהכסף שהצטבר לאורך השנים. הממוצע בענף קרנות הפנסיה בישראל עבור דמי ניהול מנכסים של קרן פנסיה מקיפה עומד על כ-0.53% בשנה.

יתרת נכסים לסוף התקופה

ההתייחסות היא לסך הנכסים והכספים שנמצאים תחת ניהול הקרן נכון לאותה תקופת זמן.

צבירה נטו

נתונים אשר מטרתם להצביע האם מדובר בקרן השתלמות שצוברת כסף או קרן השתלמות שנמצאת במצב של פדיונות וכסף מרבה לצאת ממנה.

כיצד להשתמש במערכת "פנסיה נט"?

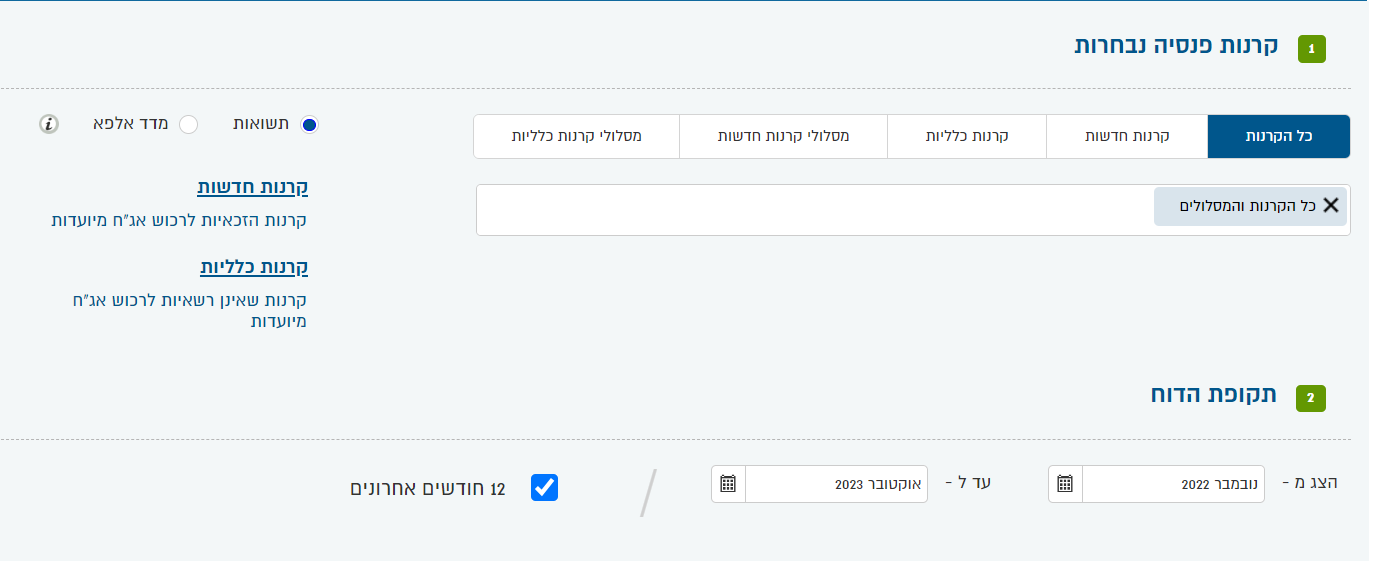

חפשו בגוגל אחר "פנסיה נט" ולחצו על האפשרות הכוללת בשורת הלינק את צמד המילים "gov.il", זהו הסימן כי מדובר באתר ממשלתי ולא באתר מתחזה. לאחר מכן לחצו על הכפתור הכחול "כניסה למערכת", כעת תוכלו לבחור האם לצפות בקרן פנסיה ספציפית, במגוון מסלולים או במסלול אחד או לערוך השוואה בין מגוון החברות השונות.

לאחר שבחברתם את קרנות הפנסיה הרצויות, כעת עליכם לבחור את תקופת הזמן הרצויה (מינימום שנה) וללחוץ על כפתור "הצג דוח" (בצד ימין למטה). כעת תיפתח בפניכם טבלה המכילה את הבחירות שלכם ומגוון הנתונים (עליהם פירטנו במילון המונחים).